POBIERZ PROGRAM

DO ROZLICZANIA PIT

2025/2026

I ROZLICZ ONLINE

SWÓJ PIT

W 5 MINUT!

BAZA WIEDZY

Kategoria:

PIT 37

PIT 37

Wybrany artykuł

Spis treści:

1. Jak prawidłowo wypełnić PIT-37- kto jest upoważniony do składania tego zeznania rocznego?

2. Kiedy PIT-37 nie może być rozliczany z małżonkiem?

3. Prawidłowa identyfikacja i określenie formy rozliczenia podatnika

4. Określenie celu składania zeznania rocznego

5. Ulgi dla młodych, na powrót, dla rodzin 4+ i dla pracujących seniorów w PIT-37>

6. Wysokość osiągniętych dochodów, straty w danym roku podatkowym i odliczenia od uzyskanego przychodu

7. Obliczenie podatku

8. Obliczenia zobowiązania podatkowego

9. Przekazanie 1,5 % podatku i inne kwestie formalne

Zastanawiasz się jak rozliczyć PIT-37 za kolejny rok podatkowy? Jakie informacje będą Ci do tego potrzebne i jak zabrać się za wypełnianie formularza, aby przygotować poprawnie deklarację i wysłać ją w terminie? Jesteś więc w dobrym miejscu! Doskonale zdajemy sobie sprawę, że co roku wiele osób zastanawia się, jak prawidłowo wypełnić PIT-37. Deklaracje zmieniają się na bieżąco, pojawiają się dodatkowe rubryki, zmieniają się też przepisy prawa, co może wprowadzać pewne wątpliwości. Korzystając z poniższych wskazówek, można samodzielnie sporządzić roczną deklarację podatkową i uniknąć podstawowych błędów i nieścisłości, wynikających z tego typu działania. Poniżej prezentujemy dokładną instrukcję jak rozliczyć PIT-37 krok po kroku. Zwracamy też uwagę na to, że w dzisiejszych czasach zdecydowanie szybszą oraz dokładniejszą metodą jest korzystanie z narzędzi online. Pozwalają one oszczędzić czas oraz zmniejszyć prawdopodobieństwo wystąpienia nieumyślnych błędów. Wypełniając ręcznie papierowe dokumenty, o wiele trudniej też je poprawić, a mogą stać się przyczyną potencjalnych nieścisłości w procesie przetwarzania danych ze strony pracowników Urzędu Skarbowego. Można oczywiście drukować nowe formularze, ale pochłania to cenny czas oraz generuje dodatkowe koszty związane z drukiem. Może wymusić też nasze dodatkowe wizyty w Urzędzie Skarbowym.

Szybszym rozwiązaniem jest oferowany przez nas darmowy program do rozliczania PIT, który jest doskonałym rozwiązaniem umożliwiającym przygotowanie niezbędnych deklaracji oraz odpowiednich załączników. Regularne aktualizacje pozwalają zagwarantować zgodność wersji formularzy z obowiązującymi przepisami. Ręczne śledzenie zmian oraz nowelizacji podatkowych jest czasochłonne i wymagać może specjalistycznej wiedzy w zakresie ich interpretacji. Oferowany przez nas program do PIT wspiera użytkowników na każdym kroku przygotowania deklaracji podatkowej, dzięki dopasowanym podpowiedziom oraz odpowiednim zabezpieczeniom. Wbudowana baza danych zawierająca wszystkie polskie Urzędy Skarbowe, co znacznie przyspiesza wypełnianie dokumentów. Transmisja wrażliwych danych, które znajdują się w składanych deklaracjach, odbywa się za pośrednictwem szyfrowanego połączenia z protokołem SSL, co pozwala zagwarantować ochronę przed dostępem ze strony nieupoważnionych osób. Wypełnij PIT-y online, a nigdy nie wrócisz do tradycyjnego składania deklaracji! Potrzebujesz szczegółowych informacji o PIT-37 – jak wypełnić formularz i jak go złożyć? Zapraszamy do lektury.

Jak prawidłowo wypełnić PIT-37- kto jest upoważniony do składania tego zeznania rocznego?

Deklaracja PIT-37 jest jednym z najbardziej znanych zeznań rocznych, które są składane między innymi przez osoby uzyskujące przychody z tytułu umowy o pracę, umowy zlecenia i umowy o dzieło, a także przychodów otrzymywanych w ramach świadczeń emerytalnych, rentowych i chorobowych z Zakładu Ubezpieczeń Społecznych. W deklaracji podatkowej PIT- 37 rozliczeniu podlegają przychody opodatkowane według stawek 12% i 32%. PIT-37 należy traktować jako finalne rozliczenie z macierzystym Urzędem Skarbowym, dotyczące całości uzyskanych w danym roku kalendarzowym przychodów. Podstawą do wykonania takich czynności, jak wypełnienie PIT-37 jest PIT-11, sporządzony przez pracodawcę, w przypadku osób zatrudnionych na podstawie umowy o pracę, umowy zlecenia lub umowy o dzieło. Jeśli podatnik wykazuje przychody z różnych źródeł, odpowiednie do tego będą inne deklaracje. Na przykład osoby, które w danym roku kalendarzowym uzyskały przychody z tytułu najmu prywatnego, opodatkowanego ryczałtem od przychodów ewidencjonowanych, są zobowiązane do złożenia PIT-28, dotyczącego rozliczenia przychodów z najmu prywatnego.

Od kiedy można składać PIT-37? Podatnik ma obowiązek złożyć deklarację w terminie od 15 lutego do 30 kwietnia. Jeśli ostatni dzień na wysłanie formularza wypada w weekend, termin ten przesuwa się na kolejny dzień roboczy.

Jak dostarczyć PIT-37 do Urzędu Skarbowego? Podatnik ma trzy możliwości składania dokumentu. PIT-37 wypełniony formularz można dostarczyć osobiście lub pocztą do Urzędu, wysłać elektronicznie, lub skorzystać z przygotowanego przez Ministerstwo Finansów dokumentu, który dostępny jest dla wielu osób w usłudze Twój e-PIT. Ostatnia opcja jest niemożliwa, jeśli korzystasz z ulg.

Kiedy PIT-37 nie może być rozliczany z małżonkiem?

Jak wspomnieliśmy wypełnienie PIT-37 jest możliwe po uzyskaniu od pracodawcy PIT-11 lub też PIT-11 A i PIT-40 A wysyłanego przez Zakład Ubezpieczeń Społecznych. Zarówno PIT-11 i 11 A, jak i PIT-40 A zawierają dokładne obliczenie uzyskanych przychodów, związanych z nimi kosztów uzysku, a także składek zusowskich i pobranych zaliczek na poczet podatku dochodowego w trakcie obowiązującego roku podatkowego w związku z uzyskaniem przychodu. Główna zasada mówi, że rozliczenia z uzyskanych przychodów można dokonać zarówno samodzielnie jak i wspólnie z małżonkiem. To ostatnie jest możliwe tylko wówczas, gdy małżonek uzyskuje przychody na zasadach ogólnych na skali podatkowej, czyli na przykład nie prowadzi działalności gospodarczej opodatkowanej kartą podatkową lub ryczałtem ewidencjonowanym. Gdy jedno z małżonków ma swoją firmę, rozlicza się ryczałtem, muszą złożyć różne deklaracje. Jeśli masz wątpliwości, jak wypełniać poszczególne rubryki PIT-37 instrukcja przygotowana przez nas oraz przez Ministerstwo pomoże Ci uwzględnić wszystkie niezbędne informacje. Rozliczenie pit 37 krok po kroku jest możliwe dzięki czytelnym instrukcjom, które pozwolą na właściwą interpretację rubryk, znajdujących się na formularzu zeznania podatkowego.

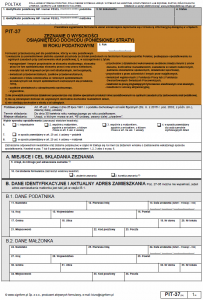

Prawidłowa identyfikacja i określenie formy rozliczenia podatnika

Dysponując PIT-11/ 11A lub PIT-40 A, w zależności od źródła osiąganych przychodów, można wreszcie przystąpić do takiej czynności, jak wypełnianie PIT-37. Warto pamiętać, że uzupełnianie poszczególnych pozycji zeznania należy bezwzględnie oprzeć na wartościach znajdujących się w formularzu zeznania podatkowego, otrzymanego od pracodawcy lub Zakładu Ubezpieczeń Społecznych. Wypełnienie PIT–37 rozpoczyna się od pozycji 1 i 2. W pustych polach podatnik samodzielnie lub wraz z małżonkiem muszą wpisać swoje prawidłowe numery PESEL. W przypadku, gdy podatnik rozlicza się indywidualnie, jest on zobowiązany wyłącznie do uzupełnienia pozycji 1. W trakcie wypełniania PIT-37 należy również uwzględnić pozycję 5, w której wskazuje się rok podatkowy, którego dotyczy składana deklaracja. Następnie przechodzimy do części A: istotna jest tu pozycja 6, gdzie wskazuje się Urząd Skarbowy właściwy według miejsca zamieszkania w dniu składania zeznania. W punktach 7 i 8 wskazuje się czy zeznanie składane jest po raz pierwszy, czy jest to korekta. Natomiast w części B w punkcie 9 informujemy o sposobie rozliczania podatku. Może to być rozliczenie indywidualne lub z małżonkiem (pkt 1 lub 2). Wdowy lub wdowcy zaznaczają w pozycji 9 pkt 3, zaś osoba samotnie wychowująca dziecko zaznacza punkt 9 podpunkt 4. Pozycje 7 i 8 powinny być zaznaczone w przypadku osoby podatnika lub małżonka, który posiada miejsce opodatkowania poza granicami Polski, lecz osiąga przychody opodatkowane na zasadach ogólnych na terytorium IV RP. W części C umieszczamy dane identyfikacyjne i aktualny adres zamieszkania.

Określenie celu składania zeznania rocznego

Posiłkując się pit-37 instrukcja wypełniania formularza należy uwzględnić istotną część A, w której wskazuje się Urząd Skarbowy, do którego będzie skierowane zeznanie podatkowe. Należy pamiętać, że jest on przypisany ze względu na miejsce zamieszkania podatnika bądź rozliczających się wspólnie małżonków. Zmiana miejsca zamieszkania skutkuje tym, że na zeznaniu podatkowym należy wpisać ten US, który jest przypisany podatnikowi w ostatnim dniu roku kalendarzowego, podlegającego rozliczeniu podatkowemu. W części A należy zaznaczyć także cel, jaki przyświeca sporządzeniu deklaracji podatkowej. Może to być jej złożenie bądź też korekta wcześniejszego zeznania. W przypadku składania korekty należy także określić jej rodzaj, którym jest:

- – korekta zeznania podlegająca przepisom artykułu 81 Ordynacji Podatkowej,

- – korekta składana w toku postępowania podatkowego na podstawie artykułu 81B 1a Ordynacji Podatkowej.

W dalszej kolejności wypełnienie pit-37 polega na wpisaniu w części B prawidłowych danych osobowych oraz aktualnego adresu zamieszkania.

Ulgi dla młodych, na powrót, dla rodzin 4+ i dla pracujących seniorów w PIT-37

W części D.1 formularza PIT-37 wskazujemy rodzaj ulgi, jeśli z jakiejkolwiek podatnik korzysta. Potoczne określenia tych ulg to:

- – Ulga dla młodych, art. 21 ust. 1 pkt 148 ustawy,

- – Ulga na powrót, art. 21 ust.1 pkt 152 ustawy,

- – Ulga dla rodzin 4+, art. 21 ust. 1 pkt 153 ustawy,

- – Ulga dla pracujących seniorów, art. 21 ust. 1 pkt 153 ustawy.

Można z nich skorzystać, jeśli spełnia się określone dla nich warunki, w tym dotyczące limitu zwolnienia. Każda ulga ma limit 85528 zł rocznie, który obowiązuje również, jeśli podatnik skorzysta z więcej niż jednej ulgi (łączna wysokość przychodów objętych ulgami też nie może przekroczyć tej kwoty).

W części D.2 wskazujemy z kolei rodzaj osiągniętych w ubiegłym roku przychodów. Zaznaczyć można przychody z pracy na etacie, umów zlecenia, praktyk absolwenckich i staży uczniowskich oraz z zasiłku macierzyńskiego.

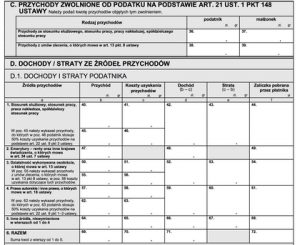

Wysokość osiągniętych dochodów, straty w danym roku podatkowym i odliczenia od uzyskanego przychodu

Duże znaczenie ma także prawidłowe rozliczenie PIT-37 w części E, która dotyczy uzyskanych przez podatnika – osoby po 26 roku życia (ewentualnie wraz z małżonkiem) przychodów, kosztów uzyskania przychodu i strat w rozliczanym roku podatkowym, łącznie z kwotą pobranych zaliczek na poczet podatku dochodowego. Wartości te należy ująć w polach E.1 i E.2. na podstawie deklaracji PIT-11, PIT-11A, PIT-40A, IFT-1/IFT-1R oraz PIT-R. Wartość dochodu jest wynikiem działania matematycznego, w którym przychód należy pomniejszyć o koszty jego uzyskania. Z kolei wypełnianie PIT-37, rubryki ze stratą, polega na obliczeniu kosztów uzyskania przychodu pomniejszonych o roczny przychód. Warto pamiętać, o tym, że w części E pkt 6, należy zsumować wszystkie rubryki od 1 do 5. Możliwość dokonania odliczeń od uzyskanego dochodu jest dopuszczalna do wykonania w części F formularza podatkowego. Odliczeniu podlegają składki społeczne nieujęte w kosztach, a także odliczenia wskazane w załącznikach PIT/ 0 w części B oraz ulga odsetkowa wykazana w załączniku PIT/D części B.1. W tym miejscu uwzględnić można również odliczenia mieszkaniowe wskazane w części B.3 w załączniku PIT/D. W pozycji 127 wpisujemy dochód po odliczeniach.

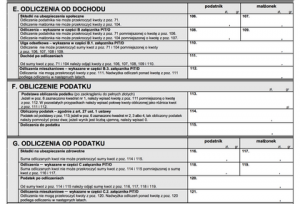

Obliczenie podatku

W części G następuje obliczenie podatku. W pozycji 129 umieszczamy informację o podstawie obliczenie podatku (po zaokrągleniu do pełnych złotych). Następnie w punkcie 130 podajemy obliczony podatek według skali podatkowej. Jeśli podstawa obliczenia podatku w złotych zamknęła się w przedziale do 120 000 zł, podatek obliczamy uwzględniając stawkę 12% minus kwota zmniejszająca 3600 zł. Jeśli kwota ta przekroczyła 120 000 zł, wtedy podatek wyliczamy: uwzględniając kwotę 10 800 zł, dodając do niej 32% kwoty przekraczającej 120 000 zł. To jest też miejsce, gdzie podatnik umieszcza ewentualne doliczenia do podatku np. gdy skorzystał z odliczeń od podatku z tytułu wydatków poniesionych na własne potrzeby mieszkaniowe, a następnie wycofał ze spółdzielni wkład mieszkaniowy lub budowlany czy zmienił przeznaczenie użytkowania lokalu bądź budynku. W części H podatnik wypełnia informacje o odliczeniach w części C załącznika PIT/O i wskazuje ostateczny podatek.

Szybkie rozliczanie PIT

Obliczenia zobowiązania podatkowego

Z punktu widzenia podatnika najważniejszą częścią jest część I, gdzie następuje obliczenie zobowiązania podatkowego. Tutaj otrzymuje on informację o wysokości podatku do zapłaty lub o nadpłacie podatku. Suma tej kwoty po zaokrągleniu do pełnych złotych, stanowi należność, która wynika z tytułu podatku dochodowego, powstałego z wcześniejszych odliczeń. Kwota do zapłaty stanowi więc różnicę pomiędzy podatkiem należnym a sumą zaliczek pobranych przez płatnika. Z kolei nadpłata rozumiana jest jako różnica pomiędzy sumą zaliczek pobranych przez płatników a podatkiem należnym. Co ważne, Urząd Skarbowy zwraca nadpłatę w dwóch terminach:

- – Jeśli złożono zeznanie papierowe, ma na to 3 miesiące od dnia przyjęcia dokumentu.

- – Jeśli złożono deklarację elektronicznie, ma na to 45 dni.

Zwroty dokonywane są przelewem, przekazem pocztowym lub w kasie Urzędu.

Jeśli jesteś rodzicem lub opiekunem prawnym co najmniej jednego dziecka, zainteresuje Cię część J formularza. Tutaj można umieścić informację na temat sytuacji, gdy ulga na dzieci przysługująca do odliczenia nie znalazła pokrycia w podatku. Można wtedy poprosić o dodatkowy zwrot różnicy. Tutaj też wskazuje się składki na ubezpieczenie społeczne i zdrowotne, które determinują wysokość limitu, do którego można otrzymać ten zwrot.

Przekazanie 1,5 % podatku i inne kwestie formalne

Wielu podatników uzyskujących dochód z dywidend, odsetek i dyskonta papierów wartościowych czy udziału w zyskach osób prawnych bądź z tytułu udziału w funduszach kapitałowych, zastanawia się, gdzie umieścić te informacje. Tego typu dane finansowe należy umieścić w części K.

Z kolei w części J osoby, które osiągnęły nadwyżkę w podatku należnym i są zobowiązane do jego przekazania, mogą zadecydować o scedowaniu swojego 1,5% podatku na rzecz indywidualnie wybranej organizacji pożytku publicznego. W tym celu należy wpisać w rubryce o numerze 147 numer KRS konkretnego stowarzyszenia, fundacji czy związku. Rozliczając swój PIT-37 instrukcja podpowiada, aby nie zapomnieć o innych kluczowych częściach formularza. Chodzi tutaj o część M, w której podaje się ilość i rodzaj dołączonych do niego załączników, a także części N, służącej do podania aktualnego rachunku bankowego do zwrotu podatku należnego. Dodatkowo posiadacze Karty Dużej Rodziny w części O koniecznie zaznaczają tę informację. W części P podatnik może podać dane kontaktowe takie jak numer telefonu lub adres e-mail, co ułatwi kontakt w przypadku niejasności związanych z formularzem. Zwieńczeniem działania, którym jest wypełnianie PIT-37 są podpisy podatnika i ewentualnie rozliczającego się z nim małżonka (w przypadku rozliczania wspólnego), umieszczone w części Q. Podpis musi być czytelny. Warto pamiętać, o tym, że w przypadku niedyspozycji podatnika, swój podpis może złożyć również osoba formalnie upoważniona do złożenia zeznania podatkowego za dany rok kalendarzowy. W przypadku wysyłki elektronicznej poprzez ePuap własnoręczny podpis nie jest konieczny.

Wypełnienie PIT-37 będzie o wiele prostsze i z pewnością bezbłędne z pomocą gotowych programów, takich jak dostępny na stronie Pit Projekt. Osoby, które obawiają się internetowych aplikacji, nie muszą się martwić! W programie można skorzystać z pomocy asystenta, który przeprowadzi podatnika krok po kroku przez proces wypełniania dokumentu. Można też wybrać formularz interaktywny, który wygląda jak tradycyjna papierowa wersja deklaracji. Warto też pamiętać, że program umożliwia przechowywanie wszystkich PIT w jednym miejscu, co ułatwi wracanie do informacji podatkowych, gdy zajdzie taka potrzeba. Nie trzeba też instalować żadnych plików na komputerze, z programu można korzystać w przeglądarce.

Prawidłowe wypełnienie deklaracji PIT-37 jest wymagane przez ordynację Podatkową. Służy ono rocznemu udokumentowaniu osiągniętych przychodów i odpowiednim ich opodatkowaniu. Obowiązek ten dotyczy wszystkich osób, które wykonują legalną pracę zarobkową w Polsce. Warto zadbać, aby cały proces przebiegł szybko i sprawnie.

Artykuły w tej kategorii

- Jak w PIT-37 rozliczyć otrzymany spadek?

- Do kiedy wypełnić PIT-37?

- Jak rozliczyć wynajem mieszkania i domu w PIT-37?

- Czy pracujący emeryt musi składać PIT?

- Zagubiony PIT –czy powiadomić US?

- Czy pracujący rencista musi złożyć PIT-37?

- Jaki formularz PIT wypełnić, gdy jest się cudzoziemcem?

- W jaki sposób można wysłać PIT do swojego US?

- Jak prawidłowo wypełnić PIT- 37?

- Odliczenie darowizny

- Wybór sposobu opodatkowania PIT 37, PIT 36

- Najczęstsze błędy w zeznaniach PIT-37

- E-deklaracje pit 37

- Jak wysłać e-deklaracje pit 37

- Pit 37 online program

Nie tego szukałeś?

Przeczytaj również

Program do PIT

instalator .exe dla Windows

Wersja 5.0 / Rozmiar ok. 4MB

Wersja 5.0 / Rozmiar ok. 4MB

wypełnij online

Uruchom w przeglądarce na tablecie

IE, Chrome, FF, Safari

IE, Chrome, FF, Safari

Nie wiesz jak rozliczyć PIT za 2024 rok?

Nic prostszego! Znajdziesz tu przykładowe rozwiązania wraz z tutorialem. Wybierz rodzaj rozliczenia i poznaj możliwości programu Twój E-Pit Projekt.

LUB WYPEŁNIJ ONLINE lub:

lub: